Новости ДедалИнфо

Роль якісної системи ризик-менеджменту і андерайтингу при здійсненні перестрахової діяльності при застосуванні КСВСБ

Вступ: М. Фрідмен свого часу говорив «Головне завдання бізнесу – отримання прибутку». Однак реалії сьогоднішнього життя ставлять під сумнів дане твердження. Адже не завжди отриманий прибуток стає дійсно важливим компаніям. Мабуть, доречно згадати думку Карла Маркса, який говорив, що «мораль політичної економії – чистий прибуток, а політична економія моралі – чисте сумління». Постійний розвиток бізнесу і соціально-трудових відносин, інтеграція України у світову економічну систему ставить перед українськими компаніями нові питання, одне з яких пов'язане з корпоративною соціальною відповідальністю.

Актуальність: Впровадження практик корпоративної соціальної відповідальності бізнесу є досить актуальним сьогодні напрямом. Це пов’язано з постійним розвитком суспільних відносин, що спонукає українські компанії вести свою діяльність із максимальним урахуванням інтересів співробітників і суспільства загалом, а тому необхідно досліджувати роль всіх процесів, які впливають на здійснення компаніями цих програм.

Науковці, які досліджували дану проблему: Питаннями корпоративної соціальної відповідальності бізнесу займалися такі вітчизняні вчені, як М. Гаврицька, А. Гриненко, А. Колот, В. Куценко, В. Матросов, С. Мельник. Окремі аспекти проблеми формування системи ризик-менеджменту в страхуванні висвітлені в працях О.Д. Колотило [2], С.В. Кондрашина[3], В.Г.Мєдвєдєва[15], А.С.Міллермана[15], В. Нечипоренко[4], Т.А. Ротової [5],Ю. Слепухової, В.М.Фурмана, Г.В. Чернової, В.В.Шахова та інших.

Проблема: Сьогодні внаслідок фінансової кризи загострилися проблеми функціонування страхового сектору економіки України, у зв’язку з чим потребують поглибленого дослідження як у теоретичному, так і в практичному аспектах проблеми управління ризиками СК, так і здійснення андеррайтингу в процесі перестрахування.

Ціль статті: розглянути вплив ризик-менеджменту та андерайтингу на діяльність компаній, які здійснюють перестрахову діяльність. Визначити залежність між якісним здійсненням ризик-менеджменту та андеррайтингу та розвитком компанії в сфері корпоративної соціальної відповідальності страхового бізнесу (КСВСБ).

Результати дослідження: 1. Корпоративна соціальна відповідальність бізнесу на ринку перестахування. Поняття «корпоративної соціальної відповідальності» має різні тлумачення. За визнанням Форуму соціально відповідального бізнесу (Україна) - це відповідальне ставлення будь-якої компанії до свого продукту або послуги, до споживачів, працівників, партнерів; активна соціальна позиція компанії, що полягає в гармонійному співіснуванні, взаємодії та постійному діалозі із суспільством, участі у вирішенні найгостріших соціальних проблем. Згідно з визначенням Європейського Альянсу корпоративної соціальної відповідальності, КСВ – це концепція залучення соціальних і екологічних напрямків у діяльність бізнесу на засадах добровільності та взаємодії між усіма зацікавленими сторонами. Міжнародна організація праці у своїй резолюції про сприяння життєво спроможним підприємствам зазначає, що КСВ – це добровільна ініціатива ділових кіл, яка стосується діяльності, що перевищує просту вимогу дотримання букви закону. [7]

В зарубіжних країнах питанням корпоративної соціальної відповідальності приділяється велика увага, для України – це, поки що, нововведення.

Корпоративна соціальна відповідальність являє собою благодійну допомогу, розвиток власного персоналу, чесне ведення бізнесу, дотримання і захист прав людини, здійснення екологічних проектів та регіональних програм розвитку. Аналіз центру «Розвиток КСВ» [18], дає змогу робити висновки, що переконаність компаній в тому, що корпоративна соціальна відповідальність включає в себе відкритість компанії, невелика. (рис.1)

Рис.1. Відповіді опитаних респондентів (600 осіб) на питання: «Що таке КСВБ?»

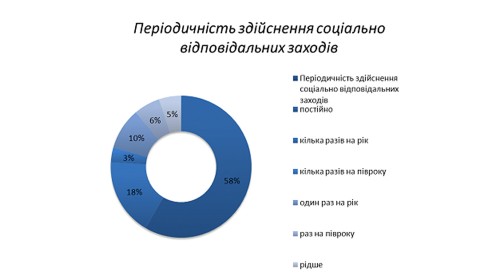

З того часу, як корпоративна соціальна відповідальність бізнесу з’явилася в Україні, змінилося ставлення та періодичність проведення таких заходів. (рис.2) Проаналізувавши дані, стверджуємо що більше половини компаній здійснюють дані заходи постійно.

Серед чинників, які мотивують компанії здійснювати заходи КСВБ моральні міркування – 61,3% опитаних (кількість опитаних компаній – 404), власні принципи – 52,1% та зростання продажів – 37,9%. (рис.3)

Рис. 3. Відповіді на опитування: «Чинники, які спонукають здійснювати заходи корпоративної соціальної відповідальності»

Розглядаючи ринок страхування в Україні зазначимо, що кількість компаній які користуються принципами КСВБ не надто велика. Однак є певні результати. Так, приміром за даними журналу «ГV Гвардія» перші щаблі рейтингу найкращих соціально відповідальних компаній у 2011 році займають такі компанії як, ЗАТ Систем Кепітал Менеджмент (перше місце)- найбільша багатогалузева фінансово-промислова група України, яка зайнята у металургійній, вугільно-видобувній, електроенергетичній, банківській, страховій та багатьох інших сферах. ВАТ «Страхова компанія «Універсальна» постіно знаходиться в «топ-20 соціально відповідальних компаній». Питанням перестрахування присвячені роботи В. Базилевича,Х. Бонсдорфа, Д. Діксона, І. Морозової, П. Мюллера, М. Мюррея, К. Пфайффера, К. Рейлі, Б. Сандта, Т. Татаріна, Х. Уотерса, Д. Хемптона. Вітчизняний ринок перестрахування знаходиться в початковій стадії свого розвитку, що підтверджується його відносно невеликою місткістю, обмеженістю ризиків, які перестраховуються, невідповідністю законодавства міжнародним нормам у частині вимог до нерезидентів, що призводить, як до гальмування їх приходу на наш ринок, так і виходу вітчизняних компаній на європейські ринки.

Аналізуючи ринок перестрахування можна помітити тенденцію, до надання пере страхових операцій іноземним компаніям.

За договорами перестрахування ризиків за перше півріччя 2012 року українські страховики (цеденти, перестрахувальники) сплатили часток страхових премій 1 336,1 млн. грн (за перше півріччя 2011 р. – 4 014,1 млн. грн), з них:

перестраховикам-нерезидентам – 731,9 млн. грн (за перше півріччя 2011 р. – 584,5 млн. грн.);

перестраховикам-резидентам – 604,2 млн. грн (за перше півріччя 2011 р. – 3 429,6 млн. грн.).

Загальна сума часток страхових виплат, компенсованих перестраховиками, становила 303,1 млн. грн (за перше півріччя 2011 р. – 212,0 млн. грн), в тому числі компенсовано:

- перестраховиками-нерезидентами – 200,5 млн. грн (за перше півріччя 2011 р. – 162,2 млн. грн.);

- перестраховиками-резидентами – 102,6 млн. грн (за перше півріччя 2011 р. – 49,8 млн. грн.).

Зокрема, до 2012 року частка премій, яка була сплачена за кордон найбільше надходила до Великобританії – 22,5%, Російської Федерації – 16,4% та Швейцарії – 11,7%.

2. Ризик-менеджмент при здійсненні перестрахової діяльності. На ринку перестрахування існують певні проблеми, особливо при застосуванні КСВСБ:

- Різні підходи до андерайтингу;

- Надто низьке власне утримання перестраховиків;

- Вибір застосовуваного права. В багатьох випадках сторони;

- не роблять прямого вибору застосовуваного права;

- Управління ризиками.

Зосередимо увагу на необхідності якісної системи ризик-менеджменту та андерайтингу при здійсненні перестрахування при застосуванні КСВСБ.

Дослідженню питань життєздатності виробничо-економічних систем присвячена значна кількість праць таких вітчизняних і зарубіжних науковців, як: Аакер Д., Бір С., Ешбі Р., Бондаренко В., Виноградський С., Гічова Н., Клебанова Т. Однак проблемі вдосконалення процесів ризик-менеджменту небанківських фінансових установ, зокрема СК, приділяється недостатньо уваги, залишається недостатньо вивченим питання створення життєздатної системи ризик-менеджменту, яка б забезпечила стійкість функціонування СК. Перестрахові компанії, які здійснюють ефективне управління ризиками, є більш надійними, тобто з більшою вірогідністю зможуть виконати свої зобов’язання перед страхувальниками в разі настання непередбачених подій. Саме тому більшість рейтингових агентств при оцінці страхових компаній звертають особливу увагу на їхні програми управління ризиками. Ще в 1994 році на конференції в Йокогамі світовим співтовариством було прийнято рішення від ліквідації ризиків, що настали, до їх попередження.

Переконані, що якісна система ризик-менеджменту допоможе компаніям, які здійснюють перестрахування убезпечити себе від настання несприятливих подій. Основними правилами для перестрахової компанії можна визначити такі [10] :

1. Не можна ризикувати більше, ніж це може дозволити власний капітал;

2. Треба думати про наслідки ризику;

3. Не можна ризикувати великим заради малого;

4. Позитивне рішення приймається лише при відсутності сумніву;

5. При наявності сумнівів приймаються негативні рішення;

6. Не можна думати, що завжди існує тільки одне рішення. Можливо, є й інші.

Здійснюючи управління ризиками в процесі здійснення перестрахової діяльності, варто виокремити ризики, які притаманні в даній ситуації. Для перестрахування характерні ризики: андерайтингу, операційних витрат, значних збитків, катастроф, росту, недостатності тарифів, платоспроможності, управління страховим портфелем, недостатності страхових резервів.

Зауважимо, що ризики, які пов’язані із перестраховою діяльністю, здійснюють визначальний вплив на діяльність СК та базуються на специфіці послуг, що вона надає. Ризики, що приймаються за договорами перестрахування, СК приймає добровільно за відповідну плату.

Взагалі, якісна система ризик-менеджменту формує конкурентні переваги компанії, що здійснює перестрахову діяльність. Однак, фінансова криза і спад в економіці спонукали більшість страхових компаній переглянути систему оцінки і управління ризиком. Хоча деякі страхові компанії продовжують розглядати управління ризиками своєї діяльності як необхідність відповідати певним нормативам, інші вже активно використовують ризик-менеджмент для вдосконалення діяльності на всіх етапах формування вартості страхових послуг. Залучення ризик-менеджменту до процесу прийняття рішень сприяє оптимізації маркетингової, цінової та інвестиційної політики, критеріїв андерайтингу, політики перестрахування та управління капіталом. Використання складних технологій та моделювання при управлінні ризиками дає можливість страховій компанії, яка здійснює перестрахування використовувати більш гнучку цінову політику. Капітал страхової компанії використовується нею для покриття непередбачених витрат, тому вартість капіталу можна розглядати як функцію зміни втрат (збитковості).

Таким чином, страхова компанія може запропонувати нижчу вартість послуг страхувальникам з відносно стабільним рівнем виникнення витрат. Навпаки, страхувальники з надмірними коливаннями збитковості отримають вищу вартість послуг і меншу корисність. Важливо зазначити, що знаючи про відносно стабільні витрати на той чи інший вид страхування, перестрахові компанії можуть використовувати свій капітал на екологічні проблеми, програми розвитку працівників, регіональні проблеми, тобто бути активними у здійсненні соціальної відповідальності.

Однак, для того щоб страхові компанії брали участь у програмах КСВБ, вважаємо, необхідна державна підтримка компаній. Адже переконати приватні компанії в тому, що вони повинні думати не лише про власні прибутки, а й про суспільство, намагаються Європейський Союз і уряди багатьох країн Європи. Так, у Великій Британії існує посада міністра з питань СВБ. [11] У Франції цим напрямком опікується міністр із питань сталого розвитку. В Австрії, Данії, Франції, Німеччині уряди організовують кампанії, спрямовані на підвищення обізнаності та загального розуміння принципів СВБ. У ході змагання між підприємствами визначають найбільш соціально відповідальні компанії та вручають знаки нагороди. Державні інститути часто співпрацюють із бізнес-середовищем у рамках проектів зі сталого розвитку, відповідальності бізнесу та бізнес-етики (створення кодексів поведінки СВБ). Щоб зацікавити бізнесові кола в дотримуванні принципів СВБ, влада, як правило, надає компаніям певні податкові пільги.

3. Андерайтинг та його значення.

Роль андерайтингу при здійсненні перестрахової діяльності при застосуванні КСВСБ важко переоцінити, адже від того наскільки правильно прийнятий ризик на страхування компанією цементом залежать фінансовий результат цесіонарія. Проблемою важливо зазначити, що компанії отримавши ризик на перестрахування покладаються на андерайтинг страховика.

Андерайтинг ? це процедура по ухваленню, або неприйняттю на страхування ризиків за договором страхування зі встановленням (узгодженням) тарифу, франшизі інших умов договору. [16]

Андерайтинг включає:

проведення передстрахової експертизи (наприклад, опис домашнього майна при страхуванні квартири – список з вказівкою назви страхованої техніки і її вартості), оцінку ризику – ( на практиці – це, наприклад, визначення ступеня угону машини в автострахуванні і співвідношення даної машини з певною групою ризику в тарифному керівництві, по якому визначається вартість поліса), визначення розмірів, термінів і умов дії договору страхування, розрахунок страхового тарифу і вартості поліса.

В страхових компаніях працюють фахівці, які займаються тільки андерайтингом, – їх основне призначення в тому, щоб проконтролювати співробітників продажних підрозділів ?а то понастрахуют дорогих машин – так і розорити компанію недовго. Андерайтери – це своєрідні інспектори , які перевіряють справедливість операції – щоб вона була вигідна обом сторонам.

Саме в процесі андерайтингу формується операційний результат «на вході», тобто на етапі відбору ризиків, визначення тарифів і формування рентабельного та збалансованого страхового портфеля. Тому побудова якісного та професійного андерайтингу є досить актуальним для страхових компаній, що здійснюють перестрахову діяльність. [16]

Як правило, система андерайтингу в страхових компаніях складається з двох рівнів [1] і залежно від індивідуальних особливостей оцінювання рівня ризику об’єкта поділяється на стандартний (первинний або типовий) та індивідуальний або спеціалізований. (рис. 5)

Процес андерайтингу – це комплексний процес, який умовно можна поділити на чотири етапи, кожний з яких потребує професійної організації та відповідального виконання. У загальному вигляді процедуру андерайтингу можна представити у вигляді комплексу взаємопов’язаних бізнес-операцій. [1] (рис. 6)

Таким чином, андерайтинг є специфічним бізнес-процесом, який забезпечує ефективну оцінку ризиків, визначення адекватних умов страхування, розробку та реалізацію плану превентивних заходів по зниженню ризиків, в результаті чого досягається формування страхового портфеля, найбільш близького до прогнозованого рівня збитковості. Тому всебічне впровадження професійно організованого андерайтингу є запорукою успіху страхової компанії, її платоспроможності, фінансової стійкості та конкурентоспроможності. Саме тому, компанії, які здійснюють перестрахування, повинні самі здійснювати андерайтинг, а не покладатися на когось. Здійснивши точний андерайтинг компанії, що здійснюють перестрахову діяльність. Зважаючи на призначення андерайтингу у страхуванні, можна виділити зокрема такі його функції: [6]

1. Превентивна ? застереження страхувальника щодо наслідків страхових подій шляхом розрахунку ступеня ризику та забезпечення можливості пропозиції страхової послуги за параметрами договору страхування.

2. Аналітична ? передбачає розрахунок величини збитку та його порівняння з фінансовим станом компанії, зіставлення набору пропонованих ризиків, на основі чого прогнозують ступінь відхилення ризику від середньостатистичного та обирають оптимальні умови договору страхування.

3. Захисна ? полягає у захисті інтересів страхувальника шляхом встановлення умов договору страхування на підставі розрахованого ступеня ризику.

Розглянувши андерайтинг з теоретичної точки зору, варто зазначити ї його практичне використання. Наприклад, за умов перестрахування унікальних ризиків, цесіонарій повинен бути впевнений, що перебирає на себе зобов’язання за правильно визначеними тарифами андерайдера цедента, або цесіонарій сам повинен розглянути даний ризик. Серед унікальних речей, які треба перестраховувати обережно, це і дорогі картини, витвори мистецтва, діамант. Нещодавно було продано найдорожчу картину в світі на аукціоні Sotheby’s Едварда Мунка «Крик» за рекордні 120 млн. дол.(рис.7)

Рис.7. Картина Едварда Мунка «Крик»

А тому робимо висновки, що за умов правильного перестрахування,не виникатимуть проблеми з страховими виплатами, в разі настання страхового випадку.

Також для прикладу можна згадати страхові виплати, які перейняв на себе перестрахувальний концерн Swiss Re, коли в 2001 році в США терористичні акти завдали збитку на суму 115 млрд. дол. Перестрахуванням охоплений весь світ, згадати хоча б збитки від «Титаніка», коли страхові виплати здійснювали понад 1000 компаній. Тому, переглянувши практичні аспекти в перестрахуванні, робимо висновок, що якісний андерайтинг допоможе не тільки правильно прийняти ризик, але й допоможе перестраховій компанії здійснювати процедури пов’язані з КСВСБ.

4. Роль андерайтингу та ризик-менеджменту при здійсненні перестрахової діяльності, та їх проблеми за умов здійснення КСВСБ.

Розглянувши андерайтинг та ризик-менеджмент в перестрахуванні при здійсненні КСВСБ необхідно відзначити, що їх роль має важливе значення. Зокрема, за умов ефективного їх здійснення, компанія, яка здійснює перестрахування має можливість не підпадати під ризики. Ці ризики можуть бути різними: невистачання фонду для погашення виплат перед страхувальником, отримання збитків за умов нераціонального обрахування тарифів і т.д. За умов обмеження та убезпечення цих ризиків компанія має можливість здійснювати різні програми, пов’язані із КСВСБ. Враховуючи умови, що в Україні, яка приєдналася до Глобального договору ООН, поширення принципів СВБ здійснюється переважно силами міжнародних та українських недержавних організацій, а також низки успішних компаній — представників різних галузей. Українська мережа Глобального договору займає достойне місце у світі як за кількістю учасників (понад 200 організацій), так і за їхньою активністю. У 2010 році вона була визнана однією із трьох кращих мереж Глобального договору у світі. Приємно, коли достатньо вагома кількість керівників приватних компаній розуміє, що СВБ — це давно вже не тільки данина моді, а фактор конкурентоспроможності за рахунок лояльності власного персоналу, клієнтів, бізнес-партнерів.

Варто зазначити, що і ризик-менеджмент і андерайтинг мають свої проблеми в Україні. Передусім, йдеться про нормативно-правове забезпечення, а саме про підтримку цього спрямування вже діючими Законами України. Однак ці нормативно-правові акти концентрують свою увагу на засадах ризик-менеджменту лише щодо техногенної та екологічної безпеки і, на жаль, мають ще слабку підзаконну базу, а відтак і низький загальний коефіцієнт корисної дії в рамках страхування.

Намагаючись застосувати ризик-менеджмент у своїй діяльності компанії, які здійснюють перестрахування повинні потребою враховувати певні обставини, які ускладнюють їх дії, зокрема:

1) У нашому суспільстві тільки починає формуватися культура ризику;

2) В Україні не розвинута інфраструктура ризик-менеджменту (тобто інститути та інструменти для управління страховими ризиками);

3) В Україні виявляється значний вплив політичних факторів ризику.

Страховий ризик-менеджмент потрібно розглядати як мистецтво управління банком в умовах невизначеності.

Звичайно є проблеми і в здійсненні андерайтингу, адже неабияк складно прийняти правильно, а особливо з найменшими збитками для страхової компанії, ризик на страхування. Особливо складно здійснювати ризик-менеджмент та андерайтинг в умовах проблем самого ринку перестрахування. [17] Причин тут безліч:

- дискусійними питаннями є невстановлені в законодавчому порядку норми, що регулюють проведення перестрахувальних операцій, такі як розмір мінімального власного утримання страховиками, максимальна частка передачі ризику одному перестраховику, процес передачі ризиків;

- це проблеми, з якими стикаються страховики через нестачу інформації. Нерідко вони змушені вдаватися до перестрахування, не вивчивши в достатній мірі своїх партнерів. Не завжди є повна і об'єктивна інформація про платоспроможність партнерів, їх репутації в діловій сфері, про готовність до негайних виплатах. Існують також труднощі, пов'язані з відсутністю інформації про законодавчі акти, що регулюють цю діяльність за кордоном;

- негативним моментом є те, що так звана потреба в перестрахуванні у страхових компаній визначається їх власними можливостями по утриманню ризиків. Часто ризики передаються на принципах взаємності, а не зв'язуються з недостатніми власними ресурсами або з необхідністю забезпечити збалансованість свого страхового портфеля, але в цьому, власне, і полягає призначення перестрахування.

На ринку перестрахувальних операцій можна виділити ще ряд проблем:

- Відсутність маркетингу перестрахувальних операцій. Чим серйозніше компанія займається маркетинговою діяльністю, тим швидше вона розвивається;

- Брак знань і інформації в інвестиційній сфері. Перестрахувальник у вигляді платежів отримує в своє розпорядження фінансові кошти. Від того як він ними розпорядиться залежить його благополуччя;

- Брак досвіду в області управління ризиками.

Висновки: Корпоративна соціальна відповідальність бізнесу набуває поширення на теренах української перестрахової діяльності. Серед важливих досягнень впровадження принципів соціальної відповідальності за останні 10 років можемо назвати обізнаність страхових компаній з даного питання та активне використання корпоративної соціальної відповідальності у своїй діяльності. Для підтримки «свідомих компаній» в Україні публікуються рейтинги соціально відповідальних компаній, які отримують поцінні призи та формують власний позитивний імідж. Звичайно дані рейтинги допомагають компаніям отримати прихильність від суспільства, повагу від конкурентів та активний попит на свої товари та послуги від споживачів.

Якісний андерайтинг та ризик-менеджмент має безумовно важливе значення при здійсненні перестрахової діяльності при здійсненні КСВСБ, адже дозволяє компанії уберегти себе від можливих ризиків. Стабільна ж діяльність компаній, в свою чергу, допомагає реалізувати свій потенціал в сфері допомоги суспільству, підтримці екологічних акцій, здійснення регіональних програм, здійснювати розвиток персоналу, витрачати кошти на благодійність, зосереджувати увагу на захисті прав людини, розвиток якісних послуг, ведення чесної конкуренції. Оскільки КСВБ отримала в сучасних страхових компаніях підтримку, ми вважаємо за необхідне надававати підтримку компаніям, які окрім задоволення власних потреб, своїм обов’язком та гідним призначенням вважають інтерес та вирішення соціальних, економічних та екологічних проблем суспільства. У вигляді заохочення пропонуємо використовувати методи пільгового режиму в сфері оподаткування, надання фінансового захисту для компаній, формувати ідеологію «гідних компаній» шляхом надання нагород за участь страхових компаній в соціально важливих програмах.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Архіпов А. Андерайтинг в страхуванні. Теоретичний курс та практикум: навч. пос. для студ.,

які навч. за спец. «Фінанси та кредит» / А. Архіпов. – М.: ЮНІТІ-ДАНА, 2007. – 240 с.

2. Колотило О.Д. Проблеми моніторингу ризику в умовах вітчизняного ринку страхування //Фінанси України.– 2000.– №10. – С. 135–138.

3. Кондрашин С.В. Системы страхования и управления рисками: российский и международный опыт // Страховое дело.– 2007.– №1. – С. 55–64.

4. Нечипоренко В. Страховой риск: отдельные вопросы толкования, правового определения,менеджмента // Финансовые услуги.– 2001.– №1–2. – С. 38–43.

5. Ротова Т. Проблеми діагностики ризиків у різних видах страхування // Вісник КНТЕУ.–

2002.– №1. – С. 70–79

6. Андеррайтинг: сутність, види та функції – Режим доступу: http://www.nbuv.gov.ua/portal/chem_biol/nvnltu/20_13/191_Dar.pdf

7. Корпоративна соціальна відповідальність. [Електронний ресурс] – Режим доступу: http://svb.org.ua/glossary – Назва з домашньої сторінки Інтернету

8. Названо п’ятірку кращих соціально відповідальних компаній[Електронний ресурс] – Режим доступу: http://news.ub.ua

9. Національна комісія, що здійснює державне регулювання у сфері ринків фінансових послу - Режим доступу: http://www.dfp.gov.ua/fileadmin/downloads/dpn/sk_II_kv__2012.pdf

10. Організація ризик менеджменту – Режим доступу: http://udec.ntu-kpi.kiev.ua/lspace/upr_fin_rizik_udec_demo

11. Соціально відповідальний бізнес – Режим доступу: http://panaceja.ua/novosti/209-soczalno-vdpovdalnij-bznes.html

15. Шахов В.В., Медведев В.Г., Миллерман А.С. Теория и управление рисками в страховании. –

М.: Финансы и статистика, 2002. – 224 с.

16. Що таке андерайтинг – Режим доступу: http://www.alfaic.com.ua/shho-take-anderrajtyng.php

17. Страхова компанія Брокбізнес - http://www.bbs.ua

18. Центр «Розвиток КВС» - Режим доступу: http://csr-ukraine.org/

Обзор DEDALINFO

-

Новости интернет-партнеров

Обрушение моста в Балтиморе окажет ограниченное влияние на перестраховщиков – Fitch

Главное

Последние материалы:

Видео