Новости ДедалИнфо

Особливості превентивної та інвестиційної діяльності страховика, перестраховика при застосуванні стандарту ISO 26000/2010

Постановка проблеми. Страховик, перестраховик має основне призначення надання послуг с керуванням ризиків, соціальна відповідальність яких, багато в чому залежить від якості та ефективності превентивної та інвестиційної діяльності.

Ціль статті. В статті розкриваються особливості превентивної та інвестиційної діяльності страховика, перестраховика при застосуванні стандарту ISO 26000/2010.

Останні дослідження і публікації. Превентивній та інвестиційній діяльності в страхуванні, перестрахуванні присвячені роботи вітчизняних та західних вчених, таких як Баранова О., Гаманкова О., Залєтов О, Мурашко О., Осадець С., Бланд Д., Пфайфер К. та ін.. Проте, розгляд цієї проблематики з точки зору корпоративної соціальної відповідальності носять здебільшого фрагментарний характер.

Основна частина. Бізнес і організації функціонують не в замкненому середовищі. Їх взаємини з суспільством і навколишнім середовищем, в якому вони працюють, є важливим чинником, який впливає як прямо, так і опосередковано на всі сфери бізнесу та на їх здатність продовжувати працювати результативно. Тому для подальшої ефективної діяльності важливо приділяти значну увагу саме таким взаємовідносинам.

ІSО 26000 - це керівництво про те, як підприємства та організації можуть працювати соціально відповідальним чином, що означає прозору і етичну поведінку, яка сприяє здоров'ю та добробуту суспільства.

Даний стандарт розроблений для всіх типів підприємств, тож не виключенням є і страхові компанії. Страховики розпоряджаються грошима страхувальників, а, отже, їх відповідальність посилюється як в правовому, так і в соціальному плані. В правові аспекти не будемо поглиблюватись, адже відомо що діяльність страхових компаній досить суворо контролюється з боку держави, зокрема процес надання ліцензій та дозволів на діяльність. А от питання соціальної відповідальності залишається не вирішеним, оскільки воно проявляється поза межами впливу держави, а отже потрапляє під контроль саме страхових компаній. На далі під страховими компаніями (страховиками) потрібно розуміти лайфового страховика, нон-лайфового страховика та перестраховика.

Розглядати особливості інвестиційної та превентивної діяльності страховиків при застосування стандарту ISO 26000/2009 будемо вдаватися до порівняння цих видів діяльності при застосуванні та без застосування стандарту.

У розвиненому суспільстві через поширеність та високий ступінь розвитку фінансових інститутів панівною є частка фінансових інвестицій. Фінансові страхові інвестиції – це вкладення страхових компаній у різні фінансові інструменти (цінні папери, депозити), тому страхові компанії представляють один з найважливіших видів спеціальних небанківських кредитно-фінансових установ. Для них характерною є особлива форма залучення коштів – продаж страхових полісів. Головна стаття їхніх активів – облігації промислових компаній, акції, державні цінні папери [2, с. 87]. Як правило, щорічне надходження коштів до страхових компаній у вигляді страхових премій та доходів від активних операцій набагато перевищує суму виплат володарям полісів. Це дає змогу цим компаніям збільшувати інвестиції у високодохідні довгострокові цінні папери, насамперед в облігації промислових компаній та в заставні під нерухомість.

Особливість інвестиційної політики страхових компаній полягає в тому, що акумульовані капітали належать індивідуальним страхувальникам і лише тимчасово перебувають у розпорядженні страхової компанії. Відповідно, інвестиційний портфель таких компаній має насамперед відповідати вимогам надійності, а вже потім – прибутковості. Саме на даному етапі постає питання соціальної відповідальності інвестиційної діяльності страхової компанії, оскільки кожний страховик повинен враховувати потреби суспільства у збережені їх коштів. Цим зумовлено певну консервативність інвестиційної політики страхових компаній – в економічно розвинутих країнах саме вони є основним покупцем державних цінних паперів, що забезпечує для держави стабільне розміщення державних позик, а для страхових компаній – інвестиції в надійні цінні папери [3, с. 38].

З метою захисту страхувальників від невиконання страховиком своїх зобов’язань установлюється державний контроль за інвестиційною діяльністю. Директивами ЄС визначено розміри обсягів інвестицій страхових резервів, а саме: вкладення в нерухомість – не більше 10 % загального обсягу резервів за кожним об’єктом; вкладення в акції, які котируються, та гарантовані кредити – не більше 10 % розміру резервів за кожним із видів зазначених вкладів; інвестиції в незабезпечені кредити – не більше 5 % за кожним їх видом; в акції, що не котируються, – не більше 10 % у сукупності вкладень; у готівку – не більше 3 % загальної суми резервів [4, с. 108].

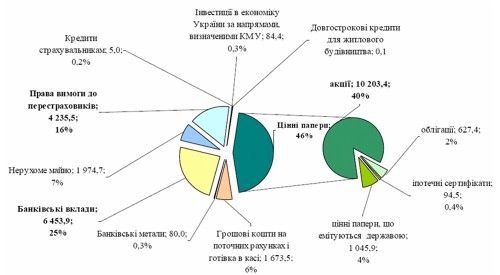

Рис. 1. Структура активів, дозволених для представлення коштів страхових резервів (ст. 31 Закону України «Про страхування») станом на 31.03.2011 р. (млн. грн., %) [5].

Рис. 2. Структура активів, якими представлено кошти страхових резервів, станом на 31.03.11 р. (млн. грн., %) [5].

Навіть із встановленим контролем держави, страхові компанії все одно формують самостійно портфель коштів страхових резервів. Більшість страхових компаній навіть не має ретельно розробленої інвестиційної стратегії та вкладає кошти у фінансові інструменти афілійованих структур чи у банківські депозити. Розглядаючи структуру активів страхових компаній, необхідно зазначити, що майже 50 % припадає на депозити й грошові кошти, замість 30% дозволених. Хоча страхові компанії і вільні у виборі банківських установ для вкладання коштів, але все ж таки в українських реаліях, такий вид інвестицій є досить ризиковим, оскільки багато Українських банків становляться банкрутами. Портфель розміщення активів страховиків потребує оптимізації, а потенціал фондового ринку використовується менше, ніж на 45 %.

Тепер перейдемо до превентивної діяльності. Превентивна діяльність страховика полягає у здійсненні комплексу заходів, спрямованих на попередження або зменшення наслідків негативних подій. Класичним прикладом може слугувати обладнання автомобіля – об’єкту страхування, супутниковим датчиком, що дозволяє відслідковувати її пересування та місце знаходження. Щодо даного виду діяльності, то тут все залежить від варіантів її фінансування. Варіант перший: вона може закладатися в навантаження при формуванні страхового тарифу [1,с.293].

У цьому випадку розмір страхового тарифу прямо залежить від превентивної діяльності. Варіант другий: якщо страховик розглядає попереджувальну діяльність як ефективний захід, забезпечує зниження витрат компанії на компенсацію збитків і здійснює її за рахунок власних коштів, тоді це сприяє зниженню страхового тарифу, що є більш соціально справедливим.

Як відомо, основною метою превентивних заходів при комерційному страхуванні є підвищення ефективності страхування з метою отримання доходу. У практиці страхування використовуються різні методики оцінки економічної ефективності попереджувальної діяльності страхових компаній, що базується на статистичних даних та експертних оцінках. Превентивний захід розглядається як ефективний, якщо з його проведенням очікується зменшення компенсаційних виплат страхової організації. Тому в якості превентивних заходів страховика розглядають аудит та моніторинг сфери перебування об’єкта страхування. Ці заходи, спрямовані на виявлення несприятливих ситуацій і відповідно винуватців, до яким може бути застосований регресний позов, а також діяльність, що забезпечує зниження збитку і необхідність її компенсації потерпілим. Все це відповідає інтересам страхової компанії.

В інвестиційному контексті мета страховика може бути реалізована двома основними шляхами - це отримання доходу від високоприбуткового інвестування будь-якої спрямованості та отримання доходу, який формується за рахунок низько-ефективної превентивної діяльності, направленої на зниження ризиків. Перший спосіб відповідає потребам логіці соціальної відповідальності, а от другий викривлює саму сутність призначення страхових компаній. Страхові компанії повинні знижувати ймовірність настання страхового випадку, що є важливим як для самого страховика так і для страхувальника.

Слід зазначити що можливий симбіоз заходів інвестиційної, превентивної діяльності та заходів щодо соціальної відповідальності. Яскравим прикладом такого симбіозу слугує вітчизняна страхова компанія «Альфа-страхування», яка інвестує частину своїх резервів в акції компанії «Нанотехнології і наноматеріали». Остання випускає штучний женьшень з органічним германієм, отриманим за допомогою нанотехнологій та необхідним для підтримки достатнього імунітету. Таким чином, страхова компанія , продаючи страховий поліс медичного страхування , пропонує обстеження та діагностику та визначає, знову ж таки за допомогою нанотехнологій, потребу в органічних металах – оксиди срібла, цинка, міді тощо. Таким чином, і страховик, і виробник, і постачальник нанорганічних металів покращують здоров’я, знижують ризики захворювання, збитковості страхової компанії, отримують додатковий високий дохід від інвестування в акції нанопідприємства.

Висновки. Отже, на нашу думку, соціально відповідальним кроком на шляху отримання прибутку від страхових операцій є проведення превентивних заходів, що забезпечують зниження рівня небезпеки і недопущення або зниження збитків внаслідок настання негативних подій. Проте превентивні заходи є предметом конфлікту інтересів страховика і страхувальника, що пов'язане з тим, що перші зацікавлені в зниженні розмірів компенсації на тлі високих тарифів, а другі - в зменшенні страхових тарифів.

Використані джерела:

1. Машина Н.І. Страхування для туристичних підприємств. Навчальний посібник. / Н.І.Машина. – К.: Центр навчальної літератури, 2006. – 368 с.

2. Осадець С. С. Страхування : підручник / С. С. Осадець. – К. : КНЕУ, 2002. – 599 с.

3. Паращак О. Стратегічних інвесторів на всіх вистачить! В Україні назріває інвестиційний та портфельний «бум» / О. Паращак // Страхова справа. – 2007. – № 2. – С. 36–66.

4. Фурман В. М. Ризики в інвестиційній та фінансовій діяльності страховика / В. М. Фурман // Фінанси України. – 2008. – № 2. – С. 107–114.

5. Форіншурер. - [Електронний ресурс]. – Режим доступу : // http://forinsurer.com

Обзор DEDALINFO

-

Новости ДедалИнфо

Lloyd’s заробляє мільярди без “ідеальної цифровізації”. Може, ми не там шукаємо проблему?

-

Новости интернет-партнеров

Убытки китайских страховщиков достигли 197 миллионов долларов, поскольку Юго-Восточная Азия пострадала от тайфуна Яги

-

Новости интернет-партнеров

Обрушение моста в Балтиморе окажет ограниченное влияние на перестраховщиков – Fitch

Главное

Последние материалы:

Видео