Новости интернет-партнеров

Страхование МСБ: большой потенциал маленького рынка

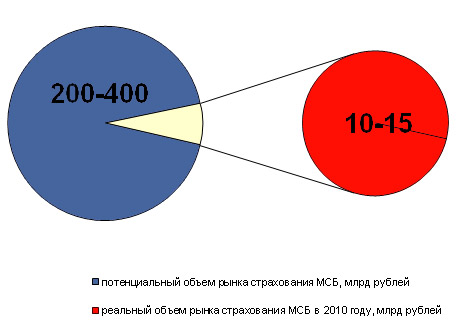

По оценкам «Эксперт РА», потенциальный объем рынка страхования малого и среднего бизнеса составляет 200-400 млрд рублей. При этом в 2010 году страховщики собрали 10-15 млрд рублей страховых премий в этом сегменте. По прогнозам «Эксперт РА», в 2011 году объем рынка страхования МСБ составит 13-18 млрд рублей.

Страхователи поневоле: сегодня основной объем взносов в страховании МСБ приходится на страхование залогового имущества. Ограниченность финансовых ресурсов небольших компаний препятствует развитию добровольных видов. Основной спрос на страхование предъявляют средние компании, которые более активно сотрудничают с финансовыми институтами и берут достаточно крупные кредиты. Представители малого бизнеса покупают только полисы ОСАГО и автокаско.

Драйверы роста: пропаганда со стороны страховщиков и содействие со стороны государства будут способствовать развитию страхования малого и среднего бизнеса. Рост использования страховой защиты небольшими компаниями увеличит устойчивость и стабильность МСБ. Введение государством налоговых льгот и более активная реклама страховых продуктов для МСБ со стороны страховщиков может повысить привлекательность страхования для небольших компаний и увеличить сборы по страхованию малых и средних компаний.

По оценкам «Эксперт РА», потенциальный объем рынка страхования малого и среднего бизнеса составляет 200-400 млрд рублей. При этом в 2010 году страховщики собрали 10-15 млрд рублей страховых премий в этом сегменте. Сегодня основной объем взносов в страховании МСБ приходится на вмененное страхование - страхование залогового имущества при кредитовании. Добровольные виды развиты значительно слабее. Среди них популярностью пользуется страхование розничной и оптовой торговли и страхование грузов, отчасти – страхование имущества и ДМС. Основной спрос на страхование предъявляют средние компании – они более активно сотрудничают с финансовыми институтами и берут достаточно крупные кредиты. Представители малого бизнеса до сих пор предпочитают занимать деньги у друзей и знакомых, прибегая к кредитованию в крайних случаях, - такие компании покупают только необходимые полисы ОСАГО и автокаско.

График 1. Потенциал страхования МСБ развит крайне слабо

Доля реального объема страхования МСБ от потенциального объема рынка

Источник: «Эксперт РА»

Низкий уровень развития страхования компаний МСБ связан с их слабой заинтересованностью в услугах страховщиков. Многие представители малого и среднего бизнеса понимают реальную экономическую пользу страхования, тем не менее, лишь единицы считают такой вариант использования своих денежных ресурсов целесообразным. Сегодня основной задачей организаций малого и среднего бизнеса является выживание в конкурентной среде – отвлечение и без того незначительных оборотных средств на покупку страхового полиса, по мнению большинства представителей малого и среднего бизнеса, только ослабит их позиции на рынке.

При низкой вовлеченности компаний малого и среднего бизнеса в страховой рынок, сами страховщики не спешат рекламировать страховые продукты для МСБ. Причиной этому является сложность определения реального объема ущерба при наступлении страхового события, так как многие малые предприятия пользуются упрощенной отчетностью, которая порождает нечеткий документооборот. Вместе с тем у многих компаний разработаны специальные страховые программы, учитывающие потребности представителей этого сектора экономики, - «коробочные» страховые пакеты, которые оформляются быстрее, чем индивидуально подобранные продукты для крупного бизнеса, и более выгодны, чем страхование отдельных рисков.

При имеющихся проблемах на рынке страхования малого и среднего бизнеса заложены внутренние драйверы роста, которые способны изменить сложившуюся ситуацию. Во-первых, от развития сегмента выиграют сами малые и средние компании. В отличие от крупных предприятий, они особенно заинтересованы в восстановительной функции страхования – ведь их собственных резервов будет недостаточно для покрытия убытков от перерывов в производстве, или даже для возобновления деятельности в случае реализации рисков. Во-вторых, принципиальное значение для расширения рынка страхования субъектов малого и среднего бизнеса имеет растущее внимание страховщиков к этому сектору страхования. Сегмент страхования крупных компаний освоен практически на 100%. В связи с этим страховщики, нацеленные на рост бизнеса, оценивают страхование малого и среднего бизнеса с новой точки зрения – как источник возможного роста собираемых страховых взносов. Наконец, развитие малого и среднего предпринимательства может значительно увеличить занятость населения и стабилизировать национальную экономику. Государство должно быть особенно заинтересованно в страховании МСБ, обеспечивающем непрерывность деятельности малых и средних предприятий.

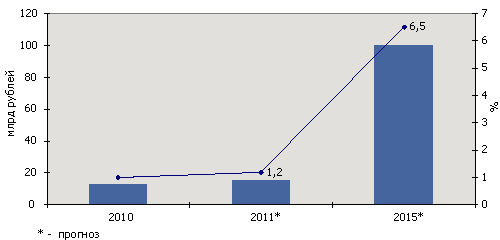

График 2. Объемы рынка страхования МСБ значительно вырастут к 2015 году

Усредненные объемы и темпы прироста взносов по страхованию МСБ

Источник: «Эксперт РА»

Для развития страхования малых и средних предприятий необходимы конкретные меры со стороны государства и страховых компаний. Введение новых обязательных видов страхования (например, страхование ОПО) увеличит объем рынка страхования малого и среднего бизнеса. Пример ОСАГО доказывает, что, осознав реальную защиту от рисков, небольшие и средние компании пересмотрят свое отношение к страхованию и начнут предъявлять спрос также на добровольные виды. Государство может повысить привлекательность страхования для малых предприятий и индивидуальных предпринимателей за счет введения налоговых льгот. Например, за счет включения расходов на страхование в перечень расходов, на которые уменьшается налоговая база при упрощенной системе налогообложения.

Страховые компании в силах заинтересовать в своих услугах малый и средний бизнес за счет более агрессивных рекламных кампаний и повышения диверсификации каналов распространения страховых продуктов. Сегодня основной объем сборов по страхованию малых и средних предприятий страховщики получают через банки, которые осуществляют программы кредитования предприятий МСБ. Развитие кросс-продаж – продаж дополнительных страховых продуктов при страховании залогов – через дружественные страховщикам банки увеличит взносы по страхованию компаний малого и среднего бизнеса. Вместе с тем большинство страховщиков понимает, что для роста объемов взносов по добровольным видам страхования малого и среднего бизнеса необходимо развивать и другие каналы продаж.

При значительном потенциале роста рынка страхования малого и среднего бизнеса ждать резкого увеличения объема взносов в ближайшем будущем не следует. В 2011 году рост данного сегмента страхования будет происходить в основном за счет увеличения сборов по вмененному страхованию (по прогнозам «Эксперт РА», в 2011 году портфель кредитов, выданных субъектам малого и среднего бизнеса, вырастет на 22-27%) и обязательному страхованию (за счет введения обязательного страхования ОПО с 1 января 2012 года). По прогнозам «Эксперт РА», объем рынка страхования МСБ в 2011 году составит 13-18 млрд рублей. При активных действиях со стороны государства и страховщиков, к 2015 году объем взносов по страхованию малого и среднего бизнеса может вырасти в 5-10 раз.

Источник: Рейтинговое агентство "ЭКСПЕРТ РА"

Обзор DEDALINFO

-

Новости ДедалИнфо

Огляд ринку страхування вантажів та відповідальності перевізника Світові тренди + українські реалії, 9 місяців 2025 року

-

Новости интернет-партнеров

Обрушение моста в Балтиморе окажет ограниченное влияние на перестраховщиков – Fitch

-

Почитаем прессу

Річниця руйнівного землетрусу в Туреччині: як "звичайна домогосподарка" розкрила правду про загибель своєї родини

-

Новости ДедалИнфо

Финансовое обеспечение презумпции виновности строителей в плане реализации качественного и успешного выполнения своих проектов.

Главное

Последние материалы:

Видео