Новости из России

Ипотечное страхование под угрозой

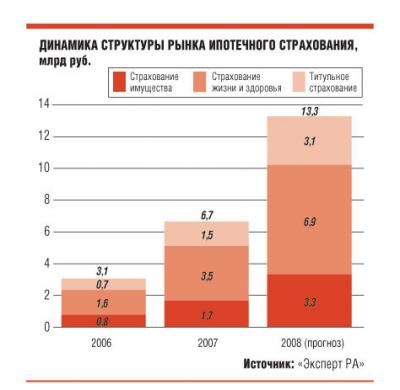

Несмотря на оптимистичные прогнозы некоторых аналитиков грянувший в 2007 году мировой финансовый кризис все же достаточно ощутимо ударил по российскому рынку ипотечного кредитования: в текущем году его рост замедлился. При этом также замедлился рост объемов сопутствующих услуг, в частности ипотечного страхования. Однако даже несмотря на опосредованное негативное влияние мирового финансового кризиса, по оценкам аналитиков «Эксперт РА», в 2008 году рынок ипотечного страхования может вырасти вдвое: до 13,4 млрд руб. По данным «Эксперт РА», его объем по итогам 2007 года достиг 6,7 млрд руб., что на 117,9% больше, чем за аналогичный период предыдущего года.

Мировой финансовый кризис может отсрочить введение в России новых ипотечных страховых продуктов, таких как страхование дефолта заемщика и страхование первоначального взноса по кредиту, к которым участники рынка относятся с большой осторожностью. Возможно также, что в условиях нестабильности на внешних финансовых рынках ряд кредитных организаций постарается отказаться от некоторых видов страховых услуг при ипотечном кредитовании в пользу повышения размера первоначального взноса, поручительства или дополнительного залога.

В настоящее время ипотечное страхование является одним из наименее убыточных видов страхования. Среднерыночные тарифы по договору ипотечного страхования (по всем рискам в целом) составляют от 0,8 до 1,5% от страховой суммы. Однако с течением времени под действием возрастающей конкуренции и под давлением банков, стремящихся снизить стоимость сопутствующих услуг для «безболезненного» повышения процентных ставок на фоне возрастания стоимости фондирования, страховые компании будут вынуждены снизить тарифы. Доступ на рынок ипотечного страхования для страховщиков возможен двумя путями: с помощью аккредитации при банке, выдающем ипотечные кредиты, или с помощью аккредитации при Агентстве по ипотечному жилищному кредитованию (АИЖК). В отличие от кредитных учреждений, АИЖК к настоящему моменту разработало достаточно прозрачные и понятные для участников рынка условия аккредитации страховщиков. Тем не менее Федеральная антимонопольная служба (ФАС) нашла признаки нарушения закона «О защите конкуренции» в части запрета на установление тарифов и здесь.

В последние годы ФАС активно чистит рынок банкострахования от так называемых «эксклюзивных соглашений» и уже достигла определенных результатов. Так, в августе стало известно, что ФАС возбудила дела в отношении Кредит Европа Банка и Абсолют Банка и 36 страховщиков, а в начале сентября стало известно о том, что были возбуждены дела в отношении АИЖК и 45 страховщиков. Однако аккредитация сама по себе имеет ряд преимуществ для всех заинтересованных сторон: зачастую она позволяет банку отобрать с рынка наиболее надежных партнеров — страховые компании, которые возьмут на себя часть рисков банка и заемщика, позволив при этом снизить стоимость кредита.

Несправедливую конкуренцию действительно необходимо искоренять, но неоправданно жесткие действия ФАС могут привести к неконтролируемому выходу на рынок ипотечного страхования ненадежных страховщиков, в результате чего на заемщиков лягут повышенные риски, а банки будут вынуждены повысить ставки по кредитам или вообще отказываться от страхования в пользу поручительства и дополнительного залога. Дело в том, что только лишь наличие лицензии вовсе не является признаком надежности страховой компании, для ее оценки существуют другие инструменты, в частности рейтинги надежности. Для нормального функционирования финансового рынка в условиях рыночной экономики жизненно необходим институт аккредитации, позволяющий проводить «естественный отбор» игроков и эволюцию best practice. Наилучшим для рынка решением было бы позволить банкам устанавливать для страховщиков те условия, которые они считают важными и нужными, но при этом эти требования должны быть абсолютно прозрачными и достижимыми для любой компании, и, кроме того, требованиям каждого банка должны соответствовать несколько страховых компаний.

В начале сентября ФАС назвала предварительный перечень критериев аккредитации страховщиков при банках, а именно: выполнение страховщиком требований законодательства, наличие рейтинга не ниже определенного уровня, сбалансированность структуры страхового портфеля, долю выплат от объема поступлений не менее 30 и не более 50%, соответствие базовым требованиям финансовой устойчивости, неучастие в судебных процессах, которые могут оказать влияние на бизнес.

Этот перечень, возможно, не является идеальным, но он свидетельствует о том, что ФАС движется в верном направлении.

КОМПАНИИ — ЛИДЕРЫ ИПОТЕЧНОГО СТРАХОВАНИЯ

(ВКЛЮЧАЯ СТРАХОВАНИЕ ЗАЛОГА, ТИТУЛА И ЖИЗНИ ЗАЕМЩИКА), 2007 г.

|

Место |

Страховая компания / Группа компаний |

Страховые взносы, тыс. руб. |

Страховые выплаты, тыс. руб. |

Количество заключенных договоров, шт. |

Уровень выплат, % |

Размер взносов на один договор страхования, тыс. руб. |

Темпы прироста за 2007 г., % |

|

1 |

ВСК |

1 140 000 |

116 000 |

79 200 |

10,2 |

14,4 |

85,7 |

|

2 |

Росгосстрах |

828 000 |

н.д. |

н.д. |

- |

- |

- |

|

3 |

Ингосстрах |

583 644 |

33 853 |

16 011 |

5,8 |

36,5 |

40,6 |

|

4 |

АльфаСтрахование |

537 665 |

н.д. |

н.д. |

- |

- |

5907,4 |

|

5 |

СОГАЗ |

528 872 |

886 |

10 450 |

0,2 |

50,6 |

418,0 |

|

6 |

Согласие |

381 616 |

23 113 |

26 160 |

6,1 |

14,6 |

- |

|

7 |

Югория |

373 076 |

15 388 |

32 069 |

4,1 |

11,6 |

- |

|

8 |

РОСНО |

257 445 |

9 019 |

20 515 |

3,5 |

12,5 |

140,0 |

|

9 |

Ренессанс Страхование |

256 490 |

1 094 |

8 959 |

0,4 |

28,6 |

83,7 |

|

10 |

Уралсиб |

256 000 |

32 064 |

20 688 |

12,5 |

12,4 |

- |

|

11 |

Спасские ворота |

203 229 |

16 166 |

40 716 |

8,0 |

5 |

- |

|

12 |

Стандарт-Резерв |

184 760 |

95 712 |

6 096 |

51,8 |

30,3 |

- |

|

13 |

Русский мир |

139 712 |

н.д. |

н.д. |

- |

- |

210,5 |

|

14 |

КапиталЪ Страхование |

111 621 |

411 |

12 556 |

0,4 |

8,9 |

- |

|

15 |

РЕСО-Гарантия |

110 000 |

8 083 |

7 514 |

7,3 |

14,6 |

- |

|

16 |

МАКС |

91 876 |

3 258 |

8 302 |

3,5 |

11,1 |

- |

|

17 |

МСК |

71 797 |

11 832 |

8 575 |

16,5 |

8,4 |

2,6 |

|

18 |

Цюрих. Ритейл |

45 384 |

107 |

3 862 |

0,2 |

11,8 |

500,2 |

|

19 |

Оранта |

19 671 |

5 276 |

649 |

26,8 |

30,3 |

- |

Примечание. СК «Согласие» предоставила данные после первой публикации рэнкинга по результатам исследования

Источник: «Эксперт РА»

АЛЕКСАНДР МАЛОЛЕТНЕВ, АНАЛИТИК «ЭКСПЕРТ РА»

Обзор DEDALINFO

-

Новости интернет-партнеров

Обрушение моста в Балтиморе окажет ограниченное влияние на перестраховщиков – Fitch

-

Почитаем прессу

Річниця руйнівного землетрусу в Туреччині: як "звичайна домогосподарка" розкрила правду про загибель своєї родини

-

Новости ДедалИнфо

Финансовое обеспечение презумпции виновности строителей в плане реализации качественного и успешного выполнения своих проектов.

Главное

Последние материалы:

Видео