Новости из России

Противопожарное страхование в России: принудить нельзя, мотивировать

Законодательные, административные и социальные ограничения не позволяют снизить расходы государства на компенсации пострадавшим при пожарах за счет введения обязательного противопожарного страхования. Эффективный способ развития страхования от огневых и иных рисков - мотивирование добровольного спроса.

Недострахованные риски: по оценкам «Эксперт РА», лишь 5-10% недвижимого имущества физических и юридических лиц застраховано от огневых и иных рисков. По оценкам «Эксперт РА», объем рынка страхования имущества физических лиц в 2010 году составил 25 млрд. рублей, объем рынка страхования юридических лиц от огневых и иных рисков - 58 млрд. рублей. Заметного увеличения уровня проникновения страхования имущества физических и юридических лиц от огневых и иных рисков не ожидается и в ближайшие 2-3 года. По прогнозам «Эксперт РА», объем взносов по страхованию имущества физических лиц в 2011 году вырастет всего на 12% по сравнению со значением 2010 года, темпы прироста взносов по страхованию имущества юридических лиц от огневых и иных рисков составят 3%. Расходы на компенсации пострадавшим при пожарах по-прежнему будут ложиться на бюджет государства.

Большие трудности: сложившаяся институциональная среда не позволяет ввести обязательное противопожарное страхование в России. Президент РФ Дмитрий Медведев неоднократно предлагал рассмотреть возможность введения обязательного противопожарного страхования для защиты имущества всех собственников от огневых рисков. Тем не менее, ни один из предлагаемых проектов законов не был принят, так как введению обязательного противопожарного страхования препятствуют Гражданский Кодекс, неотрегулированные отношения собственности, отсутствие механизмов принуждения и контроля и возможное недовольство, вызванное дополнительной нагрузкой на бизнес и население.

Преимущества доброй воли: альтернативным способом защиты собственников имущества от огневых рисков является мотивирование к добровольному страхованию. Эффективность такого подхода к решению проблемы доказала муниципальная программа страхования жилья в г. Москве. Доля имущества граждан, застрахованного по программе, каждый год растет и в 2010 году, по данным «Городского центра жилищного страхования», составила 64%. При этом добровольные страховые продукты более гибкие, чем обязательные (например, есть возможность выбора размера страхового покрытия), а собственники, решившие застраховать свое имущество и ответственность от огневых и иных рисков, заинтересованы в повышении противопожарной безопасности.

Надежная помощь при пожаре: лидерами рынка страхования имущества физических и юридических лиц от огневых и иных рисков являются крупные страховщики с высокими рейтингами. СГ "РОСГОССТРАХ", СОАО "ВСК" и ОСАО «РЕСО-Гарантия» занимают первые позиции в рэнкинге «Эксперт РА» по страхованию имущества физических лиц в 1-ом полугодии 2011 года. Лидерами по страхованию имущества юридических лиц от огневых и иных рисков стали СГ "СОГАЗ", Группа "Альфастрахование" и СГ "РОСГОССТРАХ". На конкурсной основе услуги в рамках муниципальной программы страхования жилых помещений в г. Москве оказывают только высоконадежные страховщики - ОАО «ВСК», ЗАО «МАКС», ОАО «Страховая компания «РОСНО», ОАО «Страховая группа МСК», ЗАО «Страховая группа «УралСиб».

Методология исследования

Изучение перспективы введения обязательного противопожарного страхования в России и рынка страхования имущества и ответственности физических и юридических лиц от огневых и иных видов рисков проводилось на основе:

1. Опроса экспертов рынка:

- Александра Агапова, директора дирекции имущественного страхования СК «МАКС»;

- Николая Галушина, заместителя генерального директора ОСАО «Ингосстрах» по корпоративному бизнесу;

- Александра Блайваса, руководителя департамента массовых видов страхования компании РОСГОССТРАХ;

- Максима Чернова, начальника отдела аналитических исследований и прогнозирования рынка департамента стратегического развития бизнеса ОАО СК «РОСНО»;

- Татьяны Ходеевой, руководителя управления страхования имущества физических лиц компании «АльфаСтрахование»;

- Дениса Зенка, заместителя директора департамента страхования финансовых рисков и ответственности компании «АльфаСтрахование».

2. Анкетирования страховых компаний, проводимого «Экспертом РА» на годоовй и полугодовой основе. По итогам 1 полугодия 2011 года было собрано 88 анкет от страховых компаний. Суммарная рыночная доля компаний, участвующих в анкетировании, составила 85% от совокупных страховых взносов (с учетом входящего перестрахования, но без учета ОМС). По итогам 2010 года было собрано 83 анкеты от страховых компаний. Суммарная рыночная доля компаний, участвующих в анкетировании, составила 79% от совокупных страховых взносов (с учетом входящего перестрахования, но без учета ОМС).

Чтобы добиться максимальной достоверности, каждая анкета проверялась по следующим 4-м пунктам:

- Соответствие единиц измерения в ячейках единице измерения, написанной в шапке анкеты.

- Суммы строк в разбивке должны быть меньше или равны итоговым значениям.

- Суммы разбивки отдельных строк также не должны превышать итоговое значение.

- Суммарная величина взносов не должна существенно отличаться от показателей официальной отчетности (данных форм 1с).

Экстраполяция для оценки объемов различных сегментов страхового рынка делалась на основе суммарных данных анкет с учетом следующих ограничений:

- Суммы по рынку всего должны соответствовать официальным данным.

- Суммы по личному страхованию, страхованию имущества, страхованию ответственности должны соответствовать официальным данным.

- Темпы прироста взносов по данным анкет должны соответствовать (с учетом экспертной корректировки) темпам прироста суммарных объемов сегментов рынка.

Прогноз динамики российского страхового рынка основывался на анализе исторической информации (данных по динамике взносов во 2-ом полугодии 2010 года и 1-ом полугодии 2011 года) и экспертных корректировок с учетом изменений в законодательстве и макроэкономических прогнозов.

Мало огня

По оценкам «Эксперт РА», лишь 5-10% имущества физических и юридических лиц в России застраховано от огневых и иных рисков. При этом оценить объем именно противопожарного страхования сложно – чаще предлагаются программы комплексного страхования от огневых и иных видов рисков (бой стекол, залив водой, противоправные действия третьих лиц и др.).

Около 70% взносов по страхованию имущества физических лиц приходится на объекты, находящиеся за городом, 30% - добровольное страхование квартир, страхование залогового имущества (вмененное страхование при оформлении ипотечных кредитов) и страхование недвижимости по различным муниципальным программам. Уровень недострахования имущества юридических лиц ниже, чем имущества физических лиц. При этом уровень проникновения страхования имущества от огневых и иных рисков в сегменте крупного бизнеса значительно выше, чем в сегменте малого и среднего бизнеса. Крупные компании страхуются в силу корпоративных правил, политики управления рисками и требований инвесторов. В остальных сегментах бизнеса основными драйверами для приобретения страховой защиты от огня и иных рисков являются кредитование под залог имущества и требования при сдаче и найме недвижимости в аренду.

График 1. Объем рынка страхования имущества физических и юридических лиц от огневых и иных рисков.

Источник: «Эксперт РА»

Страхование ответственности владельцев имущества за ущерб, причиненный третьим лицам в результате пожара, развито еще более слабо, чем страхование имущества. По оценкам «Эксперт РА», лишь 3-4% юридических лиц страхуют свою ответственность перед третьими лицами за ущерб, причиненный в результате пожара. Уровень проникновения страхования ответственности физических лиц минимален - не превышает 0,5%.

При этом тарифы по страхованию имущества и ответственности за причинение вреда третьим лицам в результате пожара находятся на низком уровне и составляют от 0,1% до 1% в зависимости от местонахождения, качества объекта страхования и систем противопожарной безопасности.

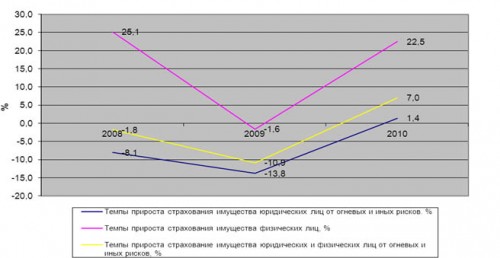

Темпы прироста страхования имущества физических и юридических лиц от огневых и иных рисков в 2010 году составили 7,0%. Увеличение страховых взносов происходило в основном за счет страхования имущества физических лиц – темпы прироста составили 22,5%. Основным драйвером роста страхования стали лесные пожары, нанесшие значительный ущерб имуществу физических лиц, находящемуся в зоне стихийных бедствий.

Александр Агапов, директор дирекции имущественного страхования СК «МАКС»: «Во время лесных пожаров 2010 года действительно наблюдался всплеск интереса к страхованию со стороны владельцев строений, находящихся непосредственно в зоне стихийного бедствия, а также незначительное увеличение обращений в целом по рынку. При этом имела место корреляция между спросом и интенсивностью освещения лесных пожаров в средствах массовой информации. С завершением лета и первыми дождями эти обращения практически прекратились. В настоящее время спрос на противопожарное страхование формируют владельцы только что построенных или введенных в эксплуатацию строений и залоговых объектов недвижимости, бизнес-объектов, а также традиционные клиенты «Госстраха» советских времен».

Николай Галушин, заместитель генерального директора ОСАО «Ингосстрах» по корпоративному бизнесу: «К сожалению, подобные события, как и террористические акты, имеют очень краткосрочные влияния на рынок: спрос появляется, но через какое-то время затухает. Негативное влияние на развитие рынка оказало то, что государство решило оказать материальную помощь всем пострадавшим от пожара, игнорируя тем самым функционирование института страхования и перераспределения рисков».

Александр Блайвас, руководитель департамента массовых видов страхования компании РОСГОССТРАХ: «Массовый резонанс, вызванный летними пожарами 2010 года, заставил людей задуматься о сохранности своего имущества и важности страхования, как об одном из основных инструментов защиты частной собственности от природных катастроф».

График 3. Темпы прироста страхования имущества физических и юридических лиц от огневых и иных рисков в совокупных страховых взносах.

Источник: «Эксперт РА»

Тем не менее, даже растущее число стихийных бедствий и пожаров с массовой гибелью людей в России, широко освещаемых СМИ, и низкие страховые тарифы не способствуют широкому распространению страхования имущества и ответственности за причинение вреда третьим лицам.

Пожарная нагрузка на бюджет

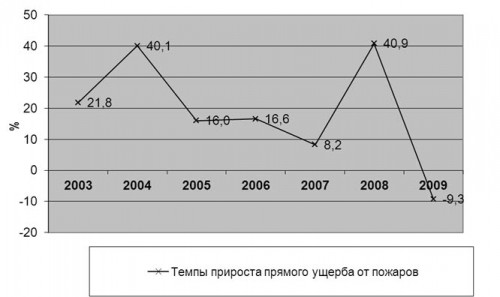

В связи с низким уровнем развития страхования имущества и ответственности за причинения вреда третьим лицам в результате пожара, государство вынуждено ежегодно выделять из бюджета значительные средства на компенсации за погибших на пожарах, оплату лечения пострадавшим и оказание материальной помощи на восстановление жилья. По данным МЧС, за последние пять лет только прямой ущерб от пожаров в России превысил 40 млрд. рублей.

График 4. Темпы прироста прямого ущерба от пожаров

Источник: «Эксперт РА» по данным МЧС

Число погибших и пострадавших при этом остается стабильно высоким. Наибольшее количество пожаров за 2002-2009 гг. зарегистрировано в жилом секторе (71-72,5%).

Таблица 1. Статистические показатели пожаров и их последствий без учета данных о пожарах, происшедших на объектах Минобороны, Рослесхоза, МПС России

|

Показатели |

Годы |

|||||||

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

| Число пожаров всего |

239 286 |

231 486 |

226 952 |

218 570 |

211 163 |

200 386 |

187 490 |

179 098 |

| Число погибших, чел. |

19 275 |

18 377 |

18 194 |

17 065 |

15 924 |

15 165 |

13 933 |

12 983 |

| Число травмированных, чел. |

14 058 |

13 673 |

13 183 |

13 379 |

13 646 |

12 800 |

13 207 |

13 067 |

| Прямой ущерб, млн. руб. |

4 167,9 |

5 839,2 |

6 774,4 |

7 900 |

8 551,2 |

12 045 |

10 929,7 |

н/д |

Источник: «Эксперт РА» по данным МЧС

Сложности принуждения

Пожары лета 2010 года и ряд резонансных пожаров в местах массового скопления людей, произошедших за последние несколько лет, привлекли внимание государства к проблеме отсутствия у собственников страховой защиты от огневых рисков. Президент РФ Дмитрий Медведев неоднократно предлагал рассмотреть возможность введения обязательного противопожарного страхования. Тем не менее, ни один из предложенных вариантов проектов законов об обязательном противопожарном страховании до сих пор не был одобрен.

Таблица 2. История вопроса о введении противопожарного страхования

|

Дата |

Событие |

|

1996 год |

Начала действовать льготная программа страхования жилья в Москве. |

|

1999 год |

Первый вариант законопроекта о противопожарном страховании был внесен в Государственную Думу. Рассмотрения так и не состоялось. |

|

2007 год |

Власти Москвы заявляют о планах внести в Государственную думу законопроект об обязательном страховании жилого имущества. |

|

Декабрь 2009 года |

Пожар в ночном клубе «Хромая лошадь». Минфин обсуждает предложенную МЧС возможность введения обязательного страхования ответственности при проведении культурно-массовых мероприятий. |

|

8 февраля 2010 года |

МЧС опубликовало проект приказа об обязательном противопожарном страховании ответственности перед третьими лицами собственников помещений |

|

Апрель 2010 года |

Минфин РФ подготовил отрицательное заключение на законопроект МЧС об обязательном страховании гражданской ответственности за причинение вреда в результате пожара. Альтернативную версию законопроекта на ту же тему подготовила рабочая группа ВСС. |

|

21 апреля 2010 года |

МЧС опубликовал проект приказа об обязательном противопожарном страховании ответственности перед третьими лицами собственников помещений с массовым пребыванием людей. |

|

Лето 2010 года |

Чрезвычайная ситуация с пожарами практически по всей территории страны. Было застраховано порядка 10% сгоревших домов. |

|

21 сентября 2010 года |

Президент РФ Дмитрий Медведев поручил подготовить предложения об изменении законодательства для возможного введения обязательного страхования от пожаров. |

|

Октябрь 2010 года |

Дмитрий Медведев поручил министерствам определить механизмы обязательного страхования имущества граждан. |

|

Май 2011 года |

МЧС выбрало Российское научное общество анализа риска в качестве разработчика закона об обязательном взаимном противопожарном страховании |

Источник: «Эксперт РА»

Провалы проектов законов об обязательном противопожарном страховании связаны с серьезными законодательными, административными и социальными препятствиями к его введению.

Препятствия для введения обязательного противопожарного страхования

Препятствие 1. Законодательные ограничения

Введение обязательного страхования имущества противоречит Гражданскому Кодексу РФ. Из статьи 935 ГК РФ вытекает, что законом не может быть возложена обязанность страхования собственного имущества, но предусматривается возможность введения обязательного страхования ответственности владельцев имущества перед третьими лицами.

Следствие: для введения обязательного противопожарного страхования имущества необходимо изменить Гражданский Кодекс РФ. Без изменения ГК РФ возможно введение лишь обязательного страхования ответственности владельцев имущества перед третьими лицами.

Препятствие 2. Неотрегулированные отношения собственности

У многих владельцев имущества не оформлены надлежащие документы на право собственности. Оформление документов на право собственности по всем объектам недвижимости займет несколько лет.

Следствие 1: принцип всеобщности обязательного страхования не может быть выполнен.

Следствие 2: при наступлении страхового случая возможны отказы в выплатах из-за непризнания страховщиками прав собственности.

Препятствие 3. Отсутствие механизмов принуждения и контроля

Отсутствие органа исполнительной власти, который (как дорожная автоинспекция в ОСАГО) мог бы осуществлять функции контроля исполнения закона об обязательном противопожарном страховании.

Возможные механизмы принуждения к обязательному противопожарному страхованию – запрет на регистрацию сделок с недвижимостью, отключение газа и электричества, взыскание в судебном порядке, выселение - плохо согласуются с действующим законодательством и нарушают права собственников.

Следствие: экономический эффект от введения обязательного противопожарного страхования снижается за счет необходимости создания дополнительных органов по контролю и механизмов по принуждению к страхованию.

Препятствие 4. Социальное недовольство из-за восприятия обязательного страхования как дополнительного «налога»

Обязательное противопожарное страхование не решит проблему повышения страховой защиты в целом, будет рассматриваться бизнесом и населением в качестве дополнительного налога.

Следствие: введение обязательного противопожарного страхования может вызвать социальное недовольство в обществе.

Максим Чернов,начальник отдела аналитических исследований и прогнозирования рынка департамента стратегического развития бизнеса ОАО СК «РОСНО»: «Вместе с повышением тарифов по ОСАГО обязательное противопожарное страхование жилья будет дополнительным фактором социальной напряженности».

Проверенная альтернатива

Альтернативным способом повышения уровня проникновения противопожарного страхования является мотивирование к добровольному страхованию. Методы стимулирования граждан к добровольному страхованию имущества и ответственности, применяемые государством, могут быть различными: от софинансирования приобретения страховой защиты до разработки различных привлекательных для потребителей федеральных и муниципальных страховых программ. Такой вариант решения проблемы, помимо того, что не обладает указанными выше недостатками, имеет свои преимущества:

Преимущество 1. Гибкость

Ущерб имуществу и третьим лицам часто наносится не непосредственно в результате пожара, а в результате залива водой, боя стекол и других событий. Страхование только от огневых рисков не покрывает убытков от реализации сопутствующих рисков, хотя убыток от них может быть гораздо выше. При добровольном страховании у владельцев есть возможность застраховать свое имущество и ответственность на любую сумму, от любого набора рисков с учетом индивидуальных потребностей.

Преимущество 2. Повышение безопасности

Страховые тарифы, применяемые страховщиками к объектам недвижимости с высоким уровнем противопожарной безопасности, значительно ниже, чем тарифы по объектам, где вероятность возникновения пожара высока, а средства для предотвращения и снижения убытков от пожаров отсутствуют. Собственники, решившие застраховать свое имущество и ответственность от огневых и иных рисков, заинтересованы в повышении противопожарной безопасности.

Позитивный пример столицы

Реализация муниципальной программы страхования жилых помещений в г. Москве, которая действует с 1996 года, доказывает эффективность стимулирования собственников имущества к добровольному страхованию как метода повышения противопожарной защиты населения.

Александр Агапов, директор дирекции имущественного страхования СК «МАКС»: «Наиболее эффективная система обязательного противопожарного страхования – это добровольное страхование с развитой программой государственной мотивации».

Суть программы заключается в мотивировании граждан к добровольному страхованию имущества за счет софинансирования оплаты убытков при наступлении страхового случая правительством г. Москвы. Участие правительства г. Москвы в программе мотивирует жителей столицы к приобретению страховой защиты за счет:

роста уровня доверия граждан к страхованию при участии муниципальных властей. При этом на конкурсной основе в программе участвуют только высоконадежные страховщики.

Таблица 4. Уровень надежности страховых компаний, участвующих в муниципальной программе страхования жилья в г. Москве

| Страховая компания |

Рейтинг «Эксперт РА» на 26.10.2011 |

| ОАО «Военно-страховая компания» | А++ |

| ЗАО «Московская акционерная страховая компания» (МАКС) | А++ |

| ЗАО «Страховая группа «Спасские ворота» | -* |

| ОАО «Страховая компания «РОСНО» | А++ |

| ОАО «Страховая группа МСК» | А+ |

| ЗАО «Страховая группа «УралСиб» | А+ |

*компания прекратила свою деятельность и вошла в состав Страховой группы «МСК»

Источник: «Эксперт РА»

- технологичности за счет использования ресурсов городской инфраструктуры (приобрести страховую защиту можно, ежемесячно оплачивая страховой взнос по платежным документам на оплату жилищно-коммунальных услуг либо по специальным квитанциям страховых организаций, участвующих в программе. Квартира считается застрахованной с 1-го числа месяца, следующего за датой уплаты страхового взноса).

- доступности (за счет софинансирования оплаты ущерба правительством города, страховой тариф находится на низком уровне).

По программе страхуются следующие риски:

- пожар и проведение правомерных действий по его ликвидации;

- взрыв по любой причине, за исключением террористического акта;

- аварии систем внутренних водостоков, отопления, водопровода, канализации;

- сильный ветер (свыше 20 м/сек), ураган, смерч, шквал и сопровождающие эти явления атмосферные осадки.

При уничтожении жилого помещения Правительство Москвы гарантирует предоставление жилья гражданам, зарегистрированным в нем по месту жительства, по действующим в городе нормам.

Таблица 3. Изменение показателей муниципальной программы страхования жилья в г. Москве

| Показатель | 1996 год | 2011 год |

| Страховой взнос | 20 коп./м.кв | 1р.35 коп./м.кв |

| Максимальная сумма ответственности | 3005 р./м.кв | 26 000 р./м.кв |

| Покрытие ущерба | 20% - страховщики

80% - правительство Москвы за счет бюджетных средств |

70% - страховщики

30% - правительство Москвы за счет бюджетных средств |

Источник: «Эксперт РА» по данным «Городского центра жилищного страхования»

По городской программе в 2010 году, по данным «Городского центра жилищного страхования», было застраховано 64% недвижимости граждан. С 1996 г. по 31.12.2010 г. выплачены денежные средства на восстановление 135 тыс. квартир. При этом более 95% страховых случаев – это не пожары, а заливы квартир из-за аварий систем водопровода, отопления, канализации, внутреннего водостока.

Таблица 5. Показатели реализации муниципальной программы страхования жилья в г. Москве в 2010 году

| Показатель | 2010 год |

| Количество застрахованных жилых помещений | 2,06 млн |

| Страховые выплаты | 283,5 млн. рублей |

| В том числе: страховая субсидия | 84,61 млн. рублей |

| Количество страховых случаев | 12,2 тыс. |

Источник: «Эксперт РА» по данным «Городского центра жилищного страхования»

К недостаткам программы можно отнести небольшой размер страховой суммы. Однако его можно увеличить по специальным программам, предлагаемым страховщиками.

Александр Агапов, директор дирекции имущественного страхования СК «МАКС»: «Опыт Москвы, в основе которого лежит мотивация граждан к добровольному страхованию, может и должен быть распространен на всю страну. При этом в зависимости от региона могут использоваться дополнительные мотивационные модели».

Николай Галушин, заместитель генерального директора ОСАО «Ингосстрах» по корпоративному бизнесу: «Считаю, что такую программу может позволить себе далеко не любой город в стране, но данная программа является очень важным стимулом для привлечения граждан к страхованию своих квартир. Думаю, без реализации программы, уровень проникновения страхования имущества физических лиц в Москве был бы в разы меньше».

Интервью с экспертами рынка

Интервью с Александром Викторовичем Агаповым, директором Дирекции имущественного страхования СК «МАКС».

- Как Вы оцениваете текущее состояние рынка страхования от огня? Каков уровень проникновения этого вида страхования?

- Достаточно сложно оценивать рынок противопожарного страхования, так как в чистом виде он отсутствует. Я бы учел недвижимое имущество, застрахованное по различным залоговым моделям, имущество, застрахованное по муниципальным программам, строения в сельской местности, застрахованные классическими агентами и некоторое количество городских квартир, которые по тем или причинам оказались застрахованы хозяевами, плюс современные бизнес-объекты, которые страхуются в силу корпоративных правил. И осторожно оценил бы уровень проникновения не более 5%.

- Каковы тарифы по противопожарному страхованию?

- Если не рассматривать присущий современному страховому рынку демпинг, то тарифы достаточно сильно различаются от качества объекта страхования, месторасположения, владельца, стоимости, оборудования и т.п. Можно говорить о диапазоне 0.01%-1%.

- Как изменился спрос на противопожарное страхование после катастрофического лета 2010 года?

- Во время лесных пожаров 2010 года действительно наблюдался всплеск интереса к страхованию со стороны владельцев строений, находящихся непосредственно в зоне стихийного бедствия, а также незначительное увеличение обращений в целом по рынку. При этом имела место корреляция между спросом и интенсивностью освещения лесных пожаров в средствах массовой информации. С завершением лета и первыми дождями эти обращения практически прекратились. В настоящее время спрос на противопожарное страхование формируют владельцы только что построенных или введенных в эксплуатацию строений и залоговых объектов недвижимости, бизнес-объектов, а также традиционные клиенты «Госстраха» советских времен.

- Расскажите про рынок страхования жилья в Москве. Каковы особенности этого сегмента? Можно ли опыт Москвы распространить на всю страну?

- В Москве с 1996 года действует муниципальная программа страхования жилых помещений от пожаров, аварий и стихийных бедствий. В рамках данной программы Правительство Москвы участвует в возмещении ущерба путем предоставления целевых бюджетных средств (страховых субсидий). В настоящее время размер страховой субсидии составляет 30% от суммы рассчитанного страхового возмещения (при старте программы было 80%). Участие Правительства Москвы с одной стороны, повышает доверие граждан, с другой стороны позволяет сделать программу более технологичной, что, в свою очередь, приводит к уменьшению размера страхового взноса и увеличивает уровень проникновения системы. За 15 лет уровень проникновения увеличился с 0.1% до 60%. Безусловно, опыт Москвы, в основе которого лежит мотивация граждан к добровольному страхованию, может и должен быть распространен на всю страну. При этом в зависимости от региона могут использоваться дополнительные мотивационные модели.

- Как Вы оцениваете законопроекты о введении обязательного противопожарного страхования, разработанные МЧС? Есть ли какие-либо альтернативные проекты, готовящиеся страховым сообществом?

- МЧС разработало проект федерального закона об обязательном страховании ответственности владельцев недвижимости с массовым пребыванием людей за причинение вреда в результате пожара. Как уже видно из названия, действие предлагаемого закона ограничивается рядом культурно-развлекательных и производственных объектов недвижимости. При этом, для того чтобы пожар был признан страховым случаем, в его возникновение должна быть вина владельца недвижимости, что, на практике, случается крайне редко.

Данный проект подготовлен на волне ряда «резонансных» пожаров и вряд ли получит поддержку законодателей, так как накладывает обременения на бизнес и не решает проблему страховой защиты в целом.

По имеющейся информации, Минэкономразвития России подготовило предложения по использованию механизмов страхования объектов индивидуального жилищного строительства от пожаров. В данных предложениях акцент делается на использование мотивационных моделей граждан.

- Можно ли с юридической точки зрения вводить обязательное страхование имущества?

- С точки зрения ряда юристов, обязательное страхование имущества противоречит ст. 55 Конституции Российской Федерации, так как ограничивает права граждан. Однако эта же статья позволяет вводить страхование ответственности владельцев имущества, поскольку ограничения допустимы для защиты интересов других лиц.

- Каких объемов может достигать рынок обязательного противопожарного страхования (имущества, ответственности)?

- С учетом неопределенности постановки задачи, достаточно сложно давать оценку рынку противопожарного страхования: какие объекты недвижимости будут подлежать страхованию, объем страхового покрытия (риски) и полнота страхового покрытия (страховая сумма)? При пессимистичном прогнозе (минимальных тарифах и покрытии) – 20 млрд. руб. по жилой недвижимости и 10 млрд. руб. по нежилой. При оптимистичном – минимум в 2 раза больше.

- Какие проблемы могут возникнуть при введении обязательного противопожарного страхования?

- Основная проблема введения обязательного противопожарного страхования (кроме, конечно, юридической) это отсутствие реальной возможности создания механизма принуждения. Каковы могут быть последствия неуплаты обязательной страховой премии. Взыскание в судебном порядке? Запрет на регистрацию сделок с недвижимостью? Отключение газа или электричества? Выселение, наконец? Все эти инициативы плохо согласуются с действующим законодательством и, в лучшем случае, вызовут отторжение, а в худшем – волнения избирателей.

- Каковы основные условия эффективности системы обязательного противопожарного страхования?

- Полагаю, что наиболее эффективная система обязательного противопожарного страхования – это добровольное страхование с развитой программой государственной мотивации.

Приложение. Рейтинг-лист «Эксперта РА» по состоянию на 26.10.2011 года

Рейтинги надежности страховых компаний

|

ВТА |

А++ |

|

Авеста |

B |

|

АльфаСтрахование |

A++ |

|

Ангара |

A |

|

АСКО-Центр |

A |

|

Британский Страховой Дом |

B+ |

|

ВСК |

A++ |

|

ВТБ Страхование |

A++ |

|

Гайде |

A |

|

Гелиос Резерв |

B++ |

|

Гефест |

A+ |

|

Группа "Ингосстрах" |

A++ |

|

Группа "Капитал" |

A++ |

|

Группа Ренессанс Страхование |

A++ |

|

Группа Росгосстрах |

A++ |

|

Группа СОГАЗ |

A++ |

|

Гута-Страхование |

A+ |

|

Д2 Страхование |

A |

|

ДальЖАСО |

A |

|

Евро-Полис |

A |

|

ЖАСО |

A+ |

|

Железнодорожный страховой фонд |

B++ |

|

МАКС |

A++ |

|

Медэкспресс |

A+ |

|

Межрегионгарант |

A |

|

НАСКО |

A |

|

Национальная страховая группа |

A |

|

НСГ- Росэнерго |

B++ |

|

Объединенная страховая компания |

A |

|

ОРАНТА |

A |

|

Пари |

A+ |

|

Проминстрах |

B++ |

|

РЕСО-Гарантия |

A++ |

|

РОСНО |

A++ |

|

РСК "Стерх" |

A |

|

Русская страховая транспортная компания |

B++ |

|

Русский страховой центр |

A |

|

СК АЛРОСА |

A+ |

|

СК Московия |

B++ |

|

СК Транснефть |

А++ |

|

СК «АРТЕКС» |

A |

|

СО Сургутнефтегаз |

A+ |

|

Согласие |

A+ |

|

Страховая бизнес группа |

B++ |

|

Страховая группа АСКО |

B+ |

|

Страховая группа МСК |

A+ |

|

Страховая группа УралСиб |

A+ |

|

Страховая компания Самара |

B+ |

|

ТИТ |

A+ |

|

Цюрих |

A+ |

|

Чулпан |

A+ |

|

Экспресс Гарант |

B++ |

|

Энергогарант |

A++ |

|

ЭРГО Русь |

A+ |

|

Югория |

A+ |

|

ЮжУрал-АСКО |

A |

|

ЮЖУРАЛЖАСО |

A |

Рейтинги надежности компаний по страхованию жизни

|

Allianz РОСНО Жизнь |

A++ |

|

Ингосстрах-Жизнь |

A+ |

|

Ренессанс Жизнь |

A+ |

|

Росгосстрах-Жизнь |

A+ |

|

СОГАЗ-ЖИЗНЬ |

A++ |

|

ЭРГО Жизнь |

A |

Класс А++. Исключительно высокий уровень надежности.

В краткосрочной перспективе компания с исключительно высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе существует высокая вероятность исполнения обязательств даже в условиях существенных неблагоприятных изменений макроэкономических и рыночных показателей.

Класс А+. Очень высокий уровень надежности.

В краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе вероятность исполнения обязательств является высокой в условиях стабильности макроэкономических и рыночных показателей.

Класс А. Высокий уровень надежности.

В краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств, как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе вероятность исполнения обязательств, требующих существенных выплат, зависит от стабильности макроэкономических и рыночных показателей.

Класс В++. Приемлемый уровень надежности.

В краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе деятельности. Существует небольшая вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных выплат. В среднесрочной перспективе вероятность исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей.

Класс В+. Достаточный уровень надежности.

В краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе страховой деятельности. Вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных выплат, оценивается как умеренно высокая. В среднесрочной перспективе вероятность исполнения обязательств в значительной мере зависит от стабильности макроэкономических и рыночных показателей.

Класс В. Удовлетворительный уровень надежности.

В краткосрочной перспективе компания с высокой вероятностью обеспечит своевременное выполнение практически всех текущих финансовых обязательств. Вероятность невыполнения компанией возникающих в ходе деятельности финансовых обязательств находится на высоком уровне. В среднесрочной перспективе вероятность исполнения обязательств в значительной мере зависит от стабильности макроэкономических и рыночных показателей.

Класс С++. Низкий уровень надежности.

Компания обеспечивает своевременное выполнение текущих финансовых обязательств, однако, в краткосрочной перспективе высока вероятность невыполнения компанией возникающих в ходе ее деятельности финансовых обязательств в такой степени, что это должно привести к отзыву или приостановке лицензии.

Класс С+. Очень низкий уровень надежности.

Компания обеспечивает своевременное выполнение текущих финансовых обязательств, однако, в краткосрочной перспективе крайне высока вероятность невыполнения компанией возникающих в ходе ее деятельности финансовых обязательств в такой степени, что это должно привести к отзыву или приостановке лицензии.

Класс С. Неудовлетворительный уровень надежности.

Компания не обеспечивает своевременное выполнение части текущих финансовых обязательств в такой степени, что это должно привести к отзыву или приостановке лицензии.

Класс D. Банкротство

Компания находится в стадии процедуры банкротства.

Класс Е. Отзыв лицензии или ликвидация.

Компания находится в стадии процедуры ликвидации, либо у компании отозвана лицензия.

Рейтинги надежности и качества услуг СМО

|

МАКС-М |

A++ |

|

РОСНО-МС |

A++ |

|

СМО «Сибирь» |

A+ |

Класс А++. Исключительно высокий уровень надежности и качества услуг

В краткосрочной перспективе страховая медицинская организация с исключительно высокой вероятностью обеспечит своевременное и качественное выполнение всех финансовых и нефинансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе существует высокая вероятность своевременного и качественного исполнения обязательств даже в условиях существенных неблагоприятных изменений макроэкономических и рыночных показателей.

Класс А+. Очень высокий уровень надежности и качества услуг

В краткосрочной перспективе страховая медицинская организация с очень высокой вероятностью обеспечит своевременное и качественное выполнение всех финансовых и нефинансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе вероятность своевременного и качественного исполнения обязательств является высокой в условиях стабильности макроэкономических и рыночных показателей.

Класс А. Высокий уровень надежности и качества услуг

В краткосрочной перспективе страховая медицинская организация с высокой вероятностью обеспечит своевременное и качественное выполнение всех финансовых и нефинансовых обязательств как текущих, так и возникающих в ходе деятельности. В среднесрочной перспективе вероятность своевременного и качественного исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей.

Класс B++. Приемлемый уровень надежности и качества услуг

В краткосрочной перспективе страховая медицинская организация с высокой вероятностью обеспечит своевременное выполнение с приемлемым уровнем качества всех финансовых и нефинансовых обязательств, как текущих, так и возникающих в ходе ее деятельности. В среднесрочной перспективе вероятность исполнения значительных финансовых обязательств либо сохранения приемлемого качества исполнения нефинансовых обязательств зависит от стабильности макроэкономических и рыночных показателей.

Класс B+. Достаточный уровень надежности и качества услуг

В краткосрочной перспективе страховая медицинская организация с высокой вероятностью обеспечит своевременное выполнение с достаточным уровнем качества всех финансовых и нефинансовых обязательств, как текущих, так и возникающих в ходе ее деятельности. В среднесрочной перспективе вероятность исполнения значительных финансовых обязательств либо сохранения достаточного качества исполнения нефинансовых обязательств в значительной мере зависит от стабильности макроэкономических и рыночных показателей.

Класс B. Удовлетворительный уровень надежности и качества услуг

В краткосрочной перспективе страховая медицинская организация с высокой вероятностью обеспечит своевременное выполнение с удовлетворительным уровнем качества всех текущих финансовых и нефинансовых обязательств. Вероятность невыполнения возникающих в ходе ее деятельности значительных финансовых обязательств находится на высоком уровне. В среднесрочной перспективе вероятность исполнения финансовых обязательств либо сохранения удовлетворительного качества исполнения нефинансовых обязательств в значительной мере зависит от стабильности макроэкономических и рыночных показателей.

Класс С++. Низкий уровень надежности и качества услуг

В краткосрочной перспективе высока вероятность невыполнения страховой медицинской организацией возникающих в ходе ее деятельности как финансовых, так и нефинансовых обязательств. В настоящее время страховая медицинская организация обеспечивает своевременное выполнение текущих финансовых обязательств.

Класс С+. Очень низкий уровень надежности и качества услуг

В краткосрочной перспективе крайне высока вероятность невыполнения страховой медицинской организацией возникающих в ходе ее деятельности как финансовых, так и нефинансовых обязательств. В настоящее время страховая медицинская организация обеспечивает своевременное выполнение текущих финансовых обязательств.

Класс С. Неудовлетворительный уровень надежности и качества услуг

Надежность и качество услуг страховой медицинской организации оцениваются на неудовлетворительном уровне. Страховая медицинская организация не обеспечивает своевременное выполнение части текущих финансовых обязательств.

Класс D. Банкротство

Страховая медицинская организация находится в стадии процедуры банкротства.

Класс Е. Отзыв лицензии или ликвидация

Страховая медицинская организация находится в стадии процедуры ликвидации, либо у страховой медицинской организации отозвана лицензия.

Источник: Рейтинговое агентство «ЭКСПЕРТ РА»

Обзор DEDALINFO

-

Новости ДедалИнфо

Огляд ринку страхування вантажів та відповідальності перевізника Світові тренди + українські реалії, 9 місяців 2025 року

-

Новости интернет-партнеров

Обрушение моста в Балтиморе окажет ограниченное влияние на перестраховщиков – Fitch

-

Почитаем прессу

Річниця руйнівного землетрусу в Туреччині: як "звичайна домогосподарка" розкрила правду про загибель своєї родини

-

Новости ДедалИнфо

Финансовое обеспечение презумпции виновности строителей в плане реализации качественного и успешного выполнения своих проектов.

Главное

Последние материалы:

Видео